Những điều cần biết khi mua ô tô trả góp

Nếu bạn đang cầm trong tay một số tiền nhưng không đủ để sở hữu một chiếc ô tô theo ý muốn của mình, hiện nay phương án vay mua ô tô trả góp đang là xu hướng mà nhiều người tìm đến. Tuy nhiên, số tiền để sở hữu ô tô thực sự không nhỏ, nếu đã quyết định đi vay để mua ô tô thì chắc hẳn con số nợ sẽ lên hàng trăm triệu. Cách vay như thế nào? bài viết sau xin tư vấn cụ thể cho các bạn về các giấy tờ, thủ tục cũng như những điều cần lưu ý trước khi quyết định rước một chiếc ô tô trả góp về nhà.

Giấy tờ mua xe:

Thường có 2 phần giấy tờ chính: Nhóm giấy tờ nhân thân và nhóm giấy tờ chứng minh tài chính, qua đó ngân hàng có thể thẩm định và đưa ra mức cho vay phù hợp với khả năng chi trả trong tương lai của người mua. Kể cả khi người mua thế chấp tài sản khác như nhà cửa hay chính chiếc xe đã mua thì mức vay trả góp cũng khó vượt mức 70% giá trị xe, thời hạn trả tối đa thường 5 năm (60 tháng).

_ Một số giấy tờ bắt buộc của nhân thân: sổ hộ khẩu photo, CMND photo, giấy chứng nhận độc thân hoặc giấy kết hôn.

_ Một số giấy tờ ngân hàng yêu cầu: Chứng minh thu nhập bằng: hợp đồng lao động, bảng lương, sổ tiết kiệm, tài khoản cá nhân. Hợp đồng cho thuê xe, thuê nhà, cho thuê xưởng, giấy góp vốn, cổ phần, cổ phiếu, trái phiếu,....

_ Đối với khách hàng là công ty hoặc doanh nghiệp thì cần có: Giấy phép kinh doanh, Giấy bổ nhiệm Giám đốc, bổ nhiệm kế toán trưởng; Giấy đăng ký sử dụng mẫu dấu (bản copy); Mã số thuế; Báo cáo thuế 01 năm gần nhất; Báo cáo hoá đơn VAT 01 năm gần nhất; Đơn xin vay vốn và phương án trả lãi;...

Tuy nhiên không nhất thiết phải có toàn bộ giấy tờ nêu trên, còn tùy thuộc vào yêu cầu của ngân hàng cho vay, bạn nên tham khảo nhân viên ngân hàng một cách cụ thể các giấy tờ này trước khi quyết định đặt cọc xe.

Quy trình cụ thể:

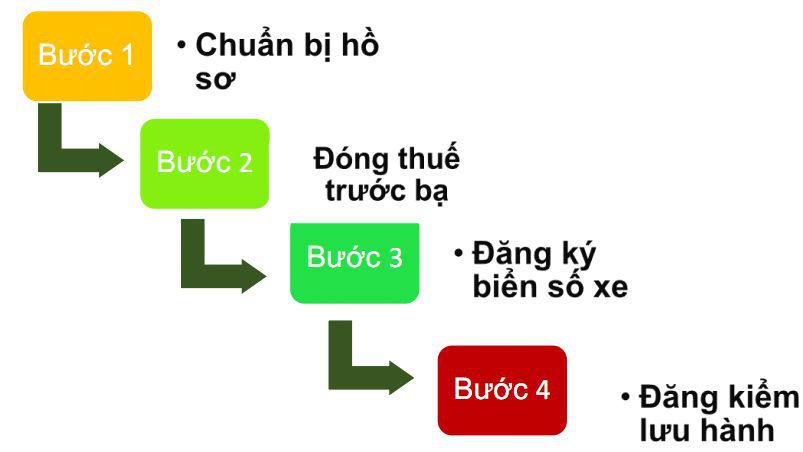

Bước 1: Khi khách hàng đồng ý đặt cọc mua xe và muốn vay vốn ngân hàng để mua xe thì có thể lựa chọn hai phương án:

- Một là có thể tự liên hệ ngân hàng để vay.

- Hai là bên bán xe sẽ trực tiếp giới thiệu cho khách hàng những ngân hàng có chính sách hỗ trợ vay mua xe tốt (cách này hầu hết được khách lựa chọn hiện nay).

Bước 2: Nhân viên ngân hàng sẽ trực tiếp liên hệ khách hàng, yêu cầu các giấy tờ nêu trên.

Bước 3: Khi ngân hàng đã phê duyệt cho khách vay sẽ cho ra một thông báo cho vay gửi đến showroom bán xe cho khách.

Bước 4: Showroom sẽ tiếp tục thu khoản tiền mà quý khách muốn trả trước và chi phí đăng ký xe (nếu có) để tiếp tục làm hồ sơ đăng ký xe cho khách.

Bước 5: Khi đăng ký xe xong, bên phía showroom sẽ gửi hồ sơ xe về cho ngân hàng (cà vẹt xe và giấy hẹn đăng kiểm (photo) ). Tất cả giấy này ngân hàng đều giữ. Sau đó ngân hàng sẽ gọi khách lên ký nhận nợ và tiến hành giải ngân cho khách.

Bước 6: Khi ngân hàng đã giải ngân và tiền đến showroom khách hàng mới được nhận xe.

Một số lưu ý cần biết:

_ Lãi suất mua xe: Hầu hết các ngân hàng thường cung cấp 2 gói tùy chọn lãi suất, bạn nên cân nhắc kĩ trước khi chọn:

Lãi cố định trong suốt thời gian vay nhưng tiền lãi hàng tháng phải trả lại tính trên tổng số dư nợ ban đầu. Ví dụ: Bạn mua chiếc xe với giá 1 tỷ đồng, bạn trả trước 300 triệu đồng (30%) còn vay ngân hàng 700 triệu với lãi suất cố định 9%/năm, hàng tháng bạn sẽ trả một phần tiền gốc cộng với lãi suất tính luôn 70% ban đầu. Ưu điểm của cách này lãi suất không chịu ảnh hưởng và biến động bởi điều chỉnh của ngân hàng. Tuy nhiên, trường hợp này người mua sẽ không được hưởng lợi nếu lãi suất thị trường giảm, đồng thời càng về sau mức lãi suất thực càng tăng lên. Do đó, chỉ những người có thu nhập ổn định mới lựa chọn hình thức vay này.

Hình thức thứ 2 cũng sẽ có lãi suất cố định ban đầu, nhưng sau đó sẽ điều chỉnh khoảng 3 tháng một lần theo chính sách của từng ngân hàng. Đa phần ngân hàng hiện nay đang áp dụng mức lãi suất từ 12% đến 15%, cao hơn khá nhiều so với hình thức đầu tiên. Tuy nhiên, có một số ngân hàng hỗ trợ vay mua xe với lãi suất khá ưu đãi chỉ khoảng 8.9%/năm đầu và biên độ sẽ dao động khoảng 3.5 - 3.7% từ năm thứ 2 trở đi, ví dụ như Seabank, TPbank, VIB. Ở hình thức này, người mua xe sẽ chỉ cần trả một phần tiền cộng với phần lãi suất tính trên dư nợ thực tế. Nhiều khách hàng không để ý sẽ khá bất ngờ và bối rối khi ngân hàng thay đổi lãi suất (thường là tăng lên).

_ Bảo hiểm vật chất 2 chiều (BHVC): Ô tô là tài sản có giá trị lớn nên bạn cần xem xét đến khoản bảo hiểm này, khác với Bảo Hiểm trách nhiệm dân sự là bắt buộc phải mua, BHVC là không bắt buộc nếu bạn mua xe không thông qua ngân hàng. Tuy nhiên khi vay trả góp, BHVC là bắt buộc, bạn nên mua bảo hiểm có liên kết với ngân hàng, điểm lợi là khi xảy ra các vấn đề trục trặc về chiếc xe của bạn sẽ được giải quyết nhanh hơn. Một số hãng bảo hiểm uy tín hiện nay như PTI, PIJICO, Liberty, Bảo Việt, Bảo Minh.

Ví dụ khi tham gia bảo hiểm bạn sẽ nhận được các quyền lợi sau :

- Phạm vi bảo hiểm rộng nhất, bao gồm bảo hiểm thủy kích

- Sửa chữa ở garage ô tô đạt chuẩn trên toàn quốc

- Bồi thường đến 2 lần/năm đối với bảo hiểm mất cắp bộ phận

- Bồi thường xe mới 100% nếu xe bị tổn thất toàn bộ trong vòng 12 tháng kể từ ngày mua mới

- Trợ giúp giao thông 24/7 (cung cấp thông tin; cứu hộ miễn phí đến 300km/năm trong trường hợp tai nạn, xe hỏng, nổ lốp, hết xăng…)

Để tìm hiểu thêm về thủ tục bạn có thể liên hệ Mr Cường : 0974043999 để biết thêm thông tin

http://hondavinh.com/